梅西百货是美国最大的百货商场之一,在全美725个地方经营着787座商场,比500多座的万达广场还多出一半;

梅西百货长年位列《财富》世界500强榜单,2022年销售244亿美元,合1600多亿元人民币,很厉害的样子,其实,他们原地踏步快20年了。

1995年10月11日,收购Broadway百老汇百货之后,营收从70亿上升到150亿美元级别;2005年8月30日,合并Federated联邦百货之后,营收达到250亿美元左右。

一家营收250亿美元,净利润10几亿美元的500强企业,市值竟然只有45亿美元,怕是梅西看了都要流泪。

除了两次并购带来的营收扩大以外,梅西百货30多年稳如老狗一样趴着一动不动,没啥增长潜力,究其原因,是其盈利模式决定的。

梅西百货名为“百货”,与中国的的百货及购物中心有着本质区别,分别代表三种盈利模式:

1)分成——中国的百货商场是分成制,服饰品牌在百货的销售款由商场统一收银,截留15%-30%作为销售分成(扣点),如银泰百货和茂业百货。

2)租金——中国的购物中心是租金制,品牌自收银,100平店铺月租金几万元比较常见,多数品牌租金占比20%以内,例如万象汇和万达。

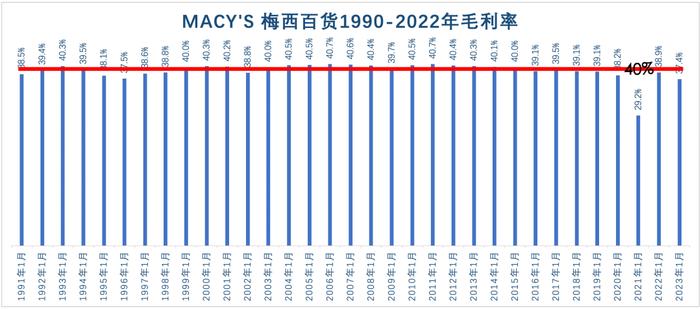

3)差价——美国的百货商场其实是零售商,他们采购各个品牌的产品到商场售卖,60天结帐付款,卖不掉的产品退给品牌商,赚取的差价大约为销售额的40%,如下图:

40%的差价减掉20%的人工费用,也就剩下20个点,累死累活的也没比中国百货赚得多,承担的风险却大很多;

疫情前,梅西百货的常备库存达50亿美元以上,2020年的疫情一搅,梅西百货亏损48亿美元,联邦和州政府补贴了8.46亿美元,才让净亏损在40亿美元以下。

中国疫情封控最严的2022年,华润营业的万象城和万象汇等购物中心86个,全年零售额1264亿元,和787座梅西百货的244亿美元差不了多少;

华润租金收入158亿元,租金占比12.5%虽不高,风险比梅西百货小多了,还不用压几百亿库存。

中国的百货和购物中心都是销售平台,梅西百货却是中间商(零售商),本质和中国的滔搏运动一样,梅西百货就是一个大号滔搏,滔搏运动则是一个小号的梅西百货。

787座梅西百货面积1040万平方米(1.12亿平方英尺),平均每座梅西百货1.32万平方米,可不就是一个大号的滔搏么。

如果每一家滔搏原地扩大,加入男装、女装、儿童、轻奢、奢侈、化妆品等品牌,给品牌方60%回款,不就成了滔搏百货了么。

梅西百货在2006年的营收就达到了250亿美元级别,16年过去了还是250,这样的梅西百货,到底还行不行呢?

梅西百货这些年搞过好几轮战略调整,例如线上商城、年轻化、进军中国市场(上天猫)、自主品牌战略、北极星战略等。我们逐个说道说道:

1)线上商场和天猫——梅西百货卖的是拉夫劳伦、雅诗兰黛、burberry、nike等品牌产品,从天猫的梅西百货找拉夫劳伦,为什么不直接进拉夫劳伦天猫店呢?梅西百货不觉得自己多余吗?

2)自主品牌战略——梅西百货说要打造4个年销售超过1亿美元的自主品牌。700多座商场满铺就是700多家店,每家店年销售15万美元即可,容易得如同儿戏,有用吗?没用,于增量无益。

如果滔博说要打造2个年销售过亿的自主运动品牌,可以吗?可以,抢自己代理品牌的生意而已,基本没增量。

3)北极星战略——就是多开一些小面积的社区型商场,以前你要开车3公里到大商场,现在你走路3分钟就到小分店,按理说店多了销售规模会扩大。然而并没有,梅西百货875座和787座的销售额没啥分别。

梅西百货的所谓「战略」,都是一个个战术动作而已,都是在已经饱和的市场里做存量博弈,怎么折腾都是徒劳,5%的净利率能保住就不错了。

既然梅西百货没啥前景,有可能倒闭吗?

几乎不可能,787座梅西百货中,有323座是自有地产,从优衣库在美国17年不盈利来看,美国的租金是很高的,梅西百货即使只收租,日子也不会过得太差。

那么,梅西百货可能做出增量吗?当然可以,首先是调整品牌结构;

我们以昆山万家汇为例,里面品牌数量为278个,与梅西百货重叠的服饰、家居、化妆品牌大约100个,剩下的都是梅西百货几乎没有的品牌类型,其中餐饮品牌就多达90多个。

假设,我们将昆山万象汇的278个品牌变成与梅西百货一样的品牌结构,结果会如何?我猜销售额大概率会下降3-5成,因为200个服饰品牌和100个服饰品牌的销售额,可能一样多。

反之,如果将梅西百货的品牌结构,调整到与万象汇(或万象城)类似,你觉得销售额会不会有3-5成的增长?

一定有人会说梅西百货的员工不会搞餐饮。这就要说到调整盈利模式了,将梅西百货的角色定位由零售商转变为平台,将店铺交由品牌方或零售商经营,收租金即可,稳定还轻松。

并且,50亿美元的商品库存,立马变成了50亿现金流,风险就转到了品牌方或加盟商头上,即使再来一波疫情,也不太可能出现亏损,更不会亏损48亿美金。

梅西百货现在的平效是2345美元/平米,按20%收租的话,1040万平方米可以收租48.8亿美金,这还没算品牌结构调整后增加的效益,品牌员工工资由品牌支付,商场的净利润可就相当可观了,梅西百货收租比自己做生意强多了。

有人说,富二代躺平吃租金和利息,都比自己创业赚得多,梅西百货的未来,就有点这个味儿。

梅西百货美国市场已经饱和,除了向中国购物中心学习,还可以开发中国市场,方法有两种:

1)做平台——在上海等大城市做购物中心(梅西广场),这类城市有崇洋的客群基础,说不定能低价拿场,赚个租金差价。

2)做品牌——拿下一些美国品牌的中国市场经营权,或者直接收购部分美国品牌,在中国市场招募零售团队或代理商,将品牌打入华润、中粮、万科、龙湖、万达、新城、天猫、京东等平台销售。

梅西百货上天猫、老佛爷百货进上海L+MALL,这是进入中国市场的最愚蠢方式,老美的百货经营已经落伍了。

在这个万物互联去中间商的时代,梅西百货这个庞大的中间商,你说它还行不行呢?

发布于:北京