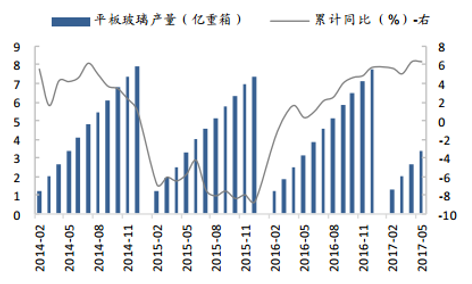

2017 年延续去年底以来的良好势头,需求仍有支撑、价格维持高位,总体表现可圈可点: 1-5 月平板玻璃产量 3.4 亿重箱,同比增长 6.4%, 其中 5 月单月产量约 0.73 亿重箱,同比增长 8.9%, 创 2015 年 5 月份以来新高。价格表现分化, 玻璃价格总体稳中有升,截至 6 月 30 日全国主要城市现货平均价约 73.9 元/重量箱,处于历史相对高位。

1-5 月全国玻璃产量继续回升

数据来源:公开资料整理

玻璃现货价格总体平稳且稳中有升

数据来源:公开资料整理

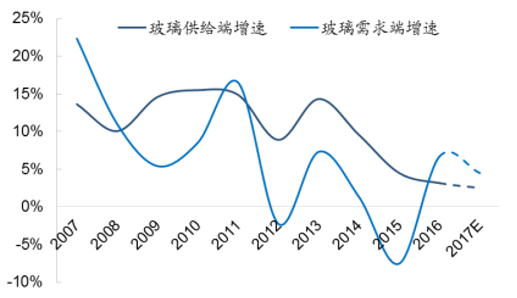

考虑到行业供给高速扩张、需求高速增长的时期已经过去, 供求轧差呈现逐步收敛的运行轨迹, 产能严控、 环保严控等政策持续, 行业自律加强等因素成为调节短期行业或局部地区供求轧差的关键要素,预计在该阶段价格振幅亦收敛,企业业绩受价格波动影响降低,企业运营效率,成本管控等将成为竞争的关键。

玻璃行业 2009 年以来供求增速变动情况

数据来源:公开资料整理

玻璃行业供求轧差有望逐步收敛

数据来源:公开资料整理

下半年需求存在下行压力,但总体承压有限,对三、四季度玻璃价格不必过分悲观, 目前行业库存情况尚可,在环保严控和行业自律调节下, 下半年玻璃价格保持高位可期, 同时玻璃供给收缩有超预期可能。

2013-2017 年浮法玻璃库存水平(单位:万重箱)

数据来源:公开资料整理

同时, 作为玻璃企业盈利先导指标的玻璃-纯碱重油价格差保持相对高位且呈现上行趋势,考虑成本压力暂无明显恶化,预示企业盈利有望继续保持较好势头。

较高的玻璃-纯碱重油价差支撑玻璃行业盈利改善

数据来源:公开资料整理

相关报告:智研咨询发布的《 2017-2022年中国玻璃市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国热反射镀膜玻璃行业市场竞争态势及发展趋向研判报告

《2024-2030年中国热反射镀膜玻璃行业市场竞争态势及发展趋向研判报告》共八章,包含中国热反射镀膜玻璃产业链全景梳理及布局状况研究,中国热反射镀膜玻璃行业重点企业布局案例研究,中国热反射镀膜玻璃行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。