房价涨跌是规律和趋势,因此我国的房价并不会持续上涨或者持续下跌。周期性的变化是真实存在的,只不过我国的楼市政策更加容易保护房价的稳定性,这也是目前楼市调控所真正需要的。政策使然决定了房价的相对性,也就是说商品房价格的上涨在我国持续了至少二十年之久也是正常,并且后续我国房价还具备继续上行的机会。那么继续上涨之后我国的房价究竟会在什么时候出现下跌呢?对于房价的下跌预期不同的人有着不同的看法,也有着不同的预测。如果真的按照现有的稳定政策未来房价下降的概率非常小,并且在房地产行业不断求变的发展趋势之下房价实质性的下降也是不大可能的。所以说房价未来是否下降还得靠房价本身之外的因素来实现下跌。

那么房价本身之外的因素是什么呢?就是房价增速放缓,居民收入增加,这样一来房价虽然上涨趋势还在但是对于购房者而言就是房价下降了。所以通过收入让房价实现软着陆也未尝不可。让收入增速高于房价增速这就需要房价的增速有实质性的下降,但是近几年以目前的情况来看还是无法实现的,这其中最主要的一个原因就是各城市的发展还未停止,城镇化的建设还在继续,这绝不仅仅是短时间内可以实现的。因此降房价增速目前来看也还有困难。

总的来看现在讨论什么时候降房价还为时尚早,毕竟房地产发展还在持续,洗牌也正在经历。房地产的发展虽然遇到了一个调整时期,但后续还会有新的发展出口。并且在不少房企逐渐转型之后,留给部分房企的市场也会越来越大。如果按照现有的趋势发展,未来房企供给会有所下降,而这也是带动房价上涨的机会。

4个一线城市新房房价环比上涨0.1%,涨幅比上月回落0.3个百分点。31个二线城市新房房价环比上涨0.5%,涨幅比上月回落0.1个百分点。35个三线城市新房房价环比上涨0.6%,涨幅比上月回落0.2个百分点。

10月50城新房房价环比上涨,比上月减少3城。其中,15城新房房价环比涨幅超1%。西宁环比上涨2.8%领涨全国,呼和浩特环比上涨2.4%位居第二,南宁环比上涨2%排名第三。成都环比上涨1.5,涨幅扩大0.8个百分点。昆明环比上涨1.5%,涨幅扩大0.2个百分点。武汉、海口环比上涨均为1%,涨幅分别扩大0.2个百分点、0.5个百分点。西安环比上涨0.9%,涨幅扩大0.2个百分点。上海和深圳均上涨0.4%,涨幅比上月分别回落0.1和0.8个百分点。

3城市新房房价与上月持平,比上月减少2城。17城房价下跌,比上月增加5城。广州环比下跌0.1%,北京、杭州环比跌幅均为0.2%。合肥环比下跌0.2%,跌幅扩大0.2个百分点。厦门环比下跌0.7%,跌幅扩大0.4个百分点。

2019年10月全国主要城市新房房价环比涨跌幅

排名 | 城市 | 环比 | 同比 |

1 | 西宁 | 2.8 | 14.3 |

2 | 呼和浩特 | 2.4 | 18.7 |

3 | 南宁 | 2 | 14.1 |

4 | 唐山 | 1.7 | 11.3 |

5 | 洛阳 | 1.6 | 16.4 |

6 | 成都 | 1.5 | 12.5 |

7 | 昆明 | 1.5 | 12.5 |

8 | 哈尔滨 | 1.4 | 10.5 |

9 | 长春 | 1.3 | 10.7 |

10 | 沈阳 | 1.2 | 9.4 |

11 | 襄阳 | 1.2 | 11.2 |

12 | 武汉 | 1 | 13.2 |

13 | 海口 | 1 | 9.8 |

14 | 锦州 | 1 | 10.2 |

15 | 泉州 | 1 | 2.5 |

16 | 西安 | 0.9 | 15.6 |

17 | 秦皇岛 | 0.9 | 14.1 |

18 | 吉林 | 0.9 | 10.8 |

19 | 温州 | 0.9 | 3.8 |

20 | 银川 | 0.8 | 10.1 |

21 | 丹东 | 0.8 | 9.7 |

22 | 无锡 | 0.8 | 8.3 |

23 | 九江 | 0.8 | 9.6 |

24 | 烟台 | 0.8 | 11 |

25 | 徐州 | 0.7 | 12.7 |

26 | 济宁 | 0.7 | 12.1 |

27 | 湛江 | 0.7 | 5.1 |

28 | 大理 | 0.7 | 18.9 |

29 | 包头 | 0.6 | 5.8 |

30 | 扬州 | 0.6 | 11.3 |

31 | 平顶山 | 0.6 | 9.3 |

32 | 惠州 | 0.6 | 3 |

33 | 石家庄 | 0.5 | 13.1 |

34 | 牡丹江 | 0.5 | 7.2 |

35 | 上海 | 0.4 | 3 |

36 | 深圳 | 0.4 | 2.9 |

37 | 赣州 | 0.4 | 3.8 |

38 | 常德 | 0.4 | 6.5 |

39 | 大连 | 0.3 | 10.2 |

40 | 宁波 | 0.3 | 7.8 |

41 | 兰州 | 0.3 | 5.2 |

42 | 安庆 | 0.3 | 4.7 |

43 | 三亚 | 0.3 | 4.8 |

44 | 南京 | 0.2 | 5.7 |

45 | 福州 | 0.2 | 6.6 |

46 | 重庆 | 0.2 | 9 |

47 | 蚌埠 | 0.2 | 4.8 |

48 | 桂林 | 0.2 | 9.7 |

49 | 北海 | 0.2 | 8.9 |

50 | 长沙 | 0.1 | 3.8 |

51 | 太原 | 0 | 7.7 |

52 | 郑州 | 0 | 3.8 |

53 | 金华 | 0 | 6.6 |

54 | 南昌 | -0.1 | 5.9 |

55 | 广州 | -0.1 | 8.7 |

56 | 北京 | -0.2 | 4.3 |

57 | 杭州 | -0.2 | 6.7 |

58 | 青岛 | -0.2 | 7 |

59 | 贵阳 | -0.2 | 10.2 |

60 | 乌鲁木齐 | -0.2 | 3.7 |

61 | 韶关 | -0.2 | 1.5 |

62 | 南充 | -0.2 | 3.7 |

63 | 遵义 | -0.2 | 7.1 |

64 | 合肥 | -0.3 | 4.8 |

65 | 宜昌 | -0.3 | 3.7 |

66 | 天津 | -0.4 | 1.3 |

67 | 岳阳 | -0.4 | -1.2 |

68 | 厦门 | -0.7 | 2.7 |

69 | 济南 | -1 | 4.6 |

70 | 泸州 | -1 | 0.6 |

数据来源:公开资料整理

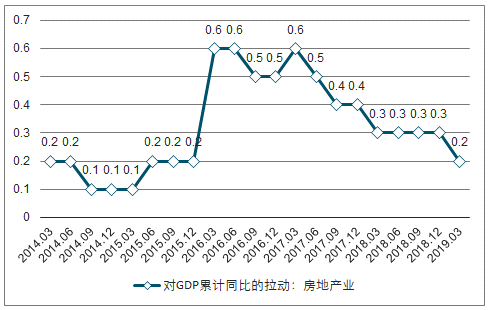

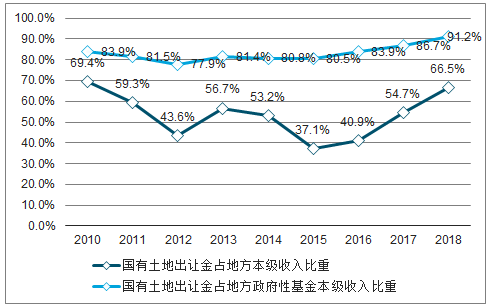

房地产的稳定器作用依然明显:从房地产业对GDP的拉动来看,尽管2017年以来房地产业的拉动作用不断下降,但2017、2018年依然达到0.4及0.3个百分点,再考虑房地产产业链的影响将更大。另一方面,从地方财政角度来看,土地出让金依然是地方政府性基金本级收入的主要来源,与地方本级收入相比,2016年开始土地出让金比重不断上升,2018年达到66.5%,基本接近2010年高点。

房地产业对GDP累计同比的拉动/%*

数据来源:公开资料整理

土地出让金占地方财政收入比重

数据来源:公开资料整理

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![全国房价降回万元以下,扬州、深圳涨幅领跑全国[图]](http://img.chyxx.com/general_thumb/news/65.png?x-oss-process=style/w320)

![买到就是赚到,“双11”来天猫好房,单套最高能省100万元,“双11”网上卖房催着房子上网[图]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)

![中国楼市退潮了吗?谁在裸泳?谁还在买房?[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)