21房企融资谈丨拆解祥生控股:高依赖非标融资,隐现表外负债,短期偿债压力巨大,未来如何解困?

21世纪资管研究院研究员唐曜华 实习生王云杉年底已至,房企祥生控股(集团)有限公司(简称祥生控股,2599.HK)接连遭遇风波,近日有媒体报道,祥生控股曾向自家公司员工集资15亿元,目前部分资金无法兑付。

11月18日为祥生控股上市一周年的日子,祥生控股遭遇股债双杀。当日股价跌幅逾53%,市值一日蒸发约55亿港元,同日祥生控股美元债也大幅下跌,跌幅近50%。

虽然祥生控股随后都迅速便做出了回应,但市场的担忧并未消散。实际上,在股价遭遇“惊魂一日”前,祥生控股就接连遭遇了评级下调。

11月3日,标普在报告中将祥生控股(集团)有限公司的发行人信用评级从“B”下调至“B-”,展望“负面”,与此同时,还将其美元票据的长期发行评级从“B-”下调至“CCC+”。

标普认为,祥生控股持续用现金偿还到期债务的行为将妨碍该公司未来12个月的流动性。祥生控股将在未来一到两年面临更大的运营压力。此外,公司在再融资或者将其信托贷款展期方面将面临困难。截至6月30日,公司有234亿元的信托和其他融资,约占其债务的50%。在第三季度偿还了30-40亿元的信托贷款和银行贷款,这意味着其融资渠道可能会缩窄。标普还称,祥生控股利用手头的现金偿还债务,将减少其购买新土地或建设的资源。

不仅如此,此前被认为能够缓解祥生控股资金链压力的祥生活,即祥生集团的物业板块,也于12月13日主动暂缓了IPO进程。如何在骤冷的房市和风云变幻的外部环境前应对不断增加的偿债压力,考验着祥生控股的管理层。

三道红线一道“踩线”

回溯祥生控股发展史,其曾经以三年10倍的黑马姿态闯入大众视野。

浙江诸暨人陈国祥1995年创办祥生地产,从浙江起家后逐步在长三角区域扩展版图,在2015年销售额突破百亿之后,仅仅花费三年,在2018年就挤入了千亿房企俱乐部,三年规模增长了近10倍。

和其他黑马房企一般,规模飙升的背后是急剧攀升的债务。截至今年6月底,祥生控股总资产达到1726.56亿元,其中负债总额达1530.93亿元,账面资产负债率达到88.67%。

仔细来看,在其负债总额之中,流动负债高达1287.64亿元,有息负债462.11亿元。

据公司中报,截止6月底,祥生控股的现金及银行结余约为273.19亿元,其中受限制现金约为0.78亿元,受限制的现金占比不大。但是中报显示,祥生控股短期有息负债(以流动负债中的计息银行及其他借款、优先票据、债券相加计算)达221.61亿,仅从账面来看,祥生控股短期偿债压力已不小,尚未包括可能的表外负债。

眼下偿债压力已经“袭来”,祥生控股集团一笔金额2.9155亿美元的美元债即将于2022年1月23日到期,目前距离到期日不到1个月。而房企当前发行美元债融资难度依然较大。据Wind数据,截至12月29日,12月份中资房企仅发行4只美元债,与正常月份能发20只左右依然相差较远。祥生控股另有两只总额为4亿美元的债券在2022年6月和2023年8月到期,企业预警通数据显示,两只分别在2022年6月和2023年8月到期的债券票面利率分别为10.5%和12%。

三道红线方面,据祥生控股中报数据,截止2021年6月底,公司净负债率、剔除预收款后的资产负债率以及现金短债比分别为96.60%、79.36%与1.20,账面上,仅有剔除预收款后的资产负债率踩红线。

祥生控股的净负债率由2020年末的约136.4%下降至96.6%,对于巨大的降幅,祥生控股在中报中表示,主要是由于净资产增加所致。而由少数股东权益快速膨胀带来的净资产增加,虽然可以降低净负债率,但也带来更大的隐患。

高度依赖信托融资 融资利率最高达19.6%

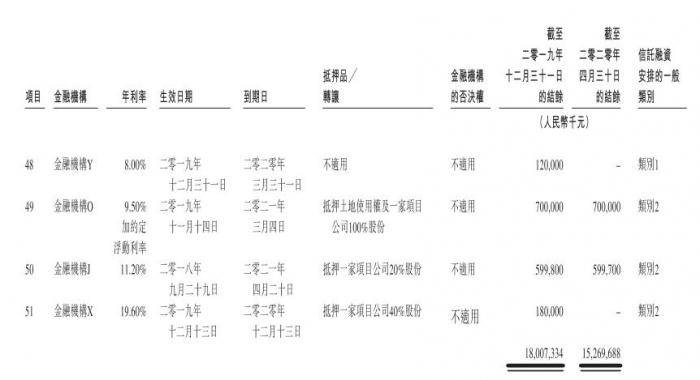

一直以来,祥生控股就非常依赖信托融资这一非标融资渠道。上市前,祥生控股的招股书显示,截至2019年12月31日,未偿还信托融资总额占截至同日借款总额的63.1%。

相较于银行贷款而言,信托融资具有融资期限灵活,操作简单,交易模式成熟等优势,但另一方面,其融资成本较高,且面临越来越严格的监管约束。

查阅祥生控股此前的招股书发现,在上市前祥生控股的融资成本一直居高不下。截至2017年、2018年及2019年12月31日,祥生控股的银行及其他借款、资产抵押证券及优先票据的加权平均实际利率分别为8.09%、8.13%及9.28%。

若是仅看信托融资一项,招股书显示,祥生信托融资年利率几乎都处于10%-15%之间,最高的利率甚至高达19.60%。

高额的融资成本不仅带来了巨大的还款压力,也同样在侵蚀祥生控股的利润空间。

事实上,祥生控股也在积极偿还信托融资借款,其IPO所募得35.14亿港元中,约有30%用于偿还信托贷款。

公司中报显示,截止6月底,祥生控股有息债务462.11亿元中,银行贷款和资本市场直接融资占比分别为 38%和 11%,合计比重相比 2020年上升 8.3%。信托和其他融资分别为159亿元和75亿元,约占其有息债务的50%,信托融资占比虽然有所下降但依然不低。

显然资本市场直接融资是祥生控股融资渠道的多元疏通和债务结构的改善的重要原因,然而资本市场也因某大型房企风险事件冲击房企迎来“至暗时刻”,结构优化的趋势能否延续还需要观察市场信心的恢复情况。在今年房企融资收紧之下,标普担忧祥生控股在再融资或者将其信托贷款展期方面将面临困难。

“明股实债”或藏表外负债

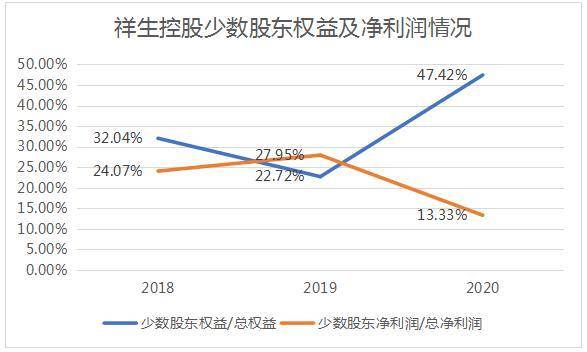

祥生控股报表的另一面,则是极速膨胀的少数股东权益。

从2018年年末到2020年年末,祥生控股的少数股东权益分别为9.23亿、13.58亿、76.05亿,从2019年到2020年,少数股东权益暴增4.6倍,而截至2021年6月底,祥生控股的中报显示其少数股东权益为109.90亿元。换言之,在不到4年的时间里,祥生控股的少数股东权益已经膨胀了超过10倍。

少数股东权益/总权益占比在2018年年末、2019年年末,2020年年末分别为32.04%、22.72%、47.42%,而到2021年中期,该比例已达56.17%,少数股东权益变得不再“少数”。

同时,2018年到2020年,少数股东净利润分别为1.03亿、8.97亿、4.07亿,忽高忽低,少数股东净利润/总净利润的占比分别为24.07%、27.95%、13.33%。2020年少数股东权益占总权益已经近半,但是少数股东净利润占总净利润仅为13.33%,少数股东权益和回报明显不匹配。

而祥生控股招股书中关于信托融资的描述进一步侧面印证了祥生控股或通过“明股实债”将不少负债藏到表外。据祥生控股招股说明书披露,其信托融资安排主要分为三类:第一类是与银行借款具有相似条款,并不涉及股权的质押或转让,这一类约占项目数16%,第二类也是与银行借款具有相似条款,但是涉及股权的质押或转让,这一类约占项目数45%;第三类则涉及向信托融资提供商转让股权,或金融机构认购注册资本,祥生控股保证按预定回购代价或根据预定公式计算的代价于各融资安排期限届满时回购股权,这一类约占项目数39%。通过回购安排使得名义上的股权投资成为事实上的债权,即“明股实债”。

记者查阅祥生控股年报上披露的主要活动为物业开发的合营/联营公司,其中存在不少信托、基金等金融机构担任股东的情况,具有明显的表外负债的痕迹。例如,温州蓝易置业有限公司股东向上穿透之后,出现光大兴陇信托有限责任公司,间接持股约66.5%;诸暨祥旅云麓旅游开发有限公司向上穿透后,出现了易方达资产管理有限公司、华能贵诚信托有限公司等金融机构的身影。

楼市骤冷后的回款隐忧

在融资渠道受政策影响收窄后,销售回款就成为祥生控股支撑其现金流和偿债能力的重要因素。

祥生控股从浙江起家,其经营销售重心也同样以浙江为重心,并逐渐向泛长三角地区发展,并关注全国具有发展潜力的其他地区。

去化方面,祥生控股上半年销售情况相对比较乐观,中报显示,1-6月祥生控股实现权益合约销售金额人民币496.81亿元,同比增长约30.4%,对此祥生控股在中报中表示,主要是由于泛长三角区域(包括上海市、江苏省、山东省、安徽省及江西省,但不包括另外单列的浙江省)销售增长快,项目数量增加。

浙江省、泛长三角区域及其他区域(指浙江省及泛长三角区域以外的区域,包括湖北省、湖南省、内蒙古自治区、福建省及辽宁省)归属祥生控股权益的合约销售额分别占权益合约销售总额的约55%、35.4%及9.6%。

也就是说,祥生控股的销售基本盘主要在浙江,但销售的增长动力主要在泛长三角区域。从祥生控股的土储分布来看,主要以三四线城市为主。随着调控形成合力之下楼市在9月份后明显降温,三四线城市也受到较大影响。据中国指数研究院数据,2021年6月起三四线代表城市新房价格环比涨幅逐渐收窄,11月收窄至0。

下半年骤冷的楼市,给处于“紧平衡”状态的祥生控股带来了不小的压力。与2021年第二季度相比,祥生控股的权益合同销售额在2021年第三季度下降了60%,为146亿元人民币,其中9月份销售额仅34亿。10月也没有太大起色,只有41亿。

11月2日,标普在下调祥生控股发行人信用评级时表示,祥生控股将在未来一到两年面临更大的运营压力。这些压力包括合同销售额可能下降,以及中国收紧的抵押贷款政策导致的现金回收率放缓。

此前,祥生控股集团执行董事兼行政总裁陈弘倪在中期业绩会上表示:“面对新的变化,祥生控股会积极、审慎,并以稳健和可持续作为企业发展的目标。未来,我们也不会盲目地追求规模,有质量的增长将会是公司未来一段时间发展的战略方向。”

从整个房地产行业来看,标普信评于11月11日发布《危中有机:房地产开发行业2022年信用展望》报告认为,房地产开发行业调控政策全面转向的可能性非常低。但是,在房地产企业连续出现信用风险之后,房地产调控政策可能边际小幅放松,如包括对于开发贷和按揭贷款投放避免“一刀切”,预售资金监管逐步理性等。

总体而言,在房地产业处于调整阶段的当下,祥生控股面临的融资收紧、销售放缓的情况并非孤例,但如何在民营房企融资未能明显改善情况下如何应对短期偿债压力同时实现稳健和可持续的发展目标,考验着祥生控股管理层的智慧。

更多内容请下载21财经APP 返回搜狐,查看更多

责任编辑: